国际原油的形势仍然不容乐观,在年内仍然会在一个箱体内震荡,受国际整体宏观环境、国际原油整体供过求的大环境的影响下,原油的压力重重,难有实质性的增长。尤其是当前对国际石油的需求起到主要的支撑的中国,经济疲软,经济下行压力大,难以对原油形成支撑。

EIA显示的美原油库存数据:9月11日当周库存为115.1万桶,9月18日当周库存为114.9万桶,9月25日当周库存又再一次上升为115.3万桶,同时出具的原油产量数据分别为:9117千桶、9136千桶、9096千桶。可见当前就是原油消费大国美国的对原油的消费也在减少,功过求的压力将会继续下去,这无疑给原油本身和其下游的化工品造成很大的打压。

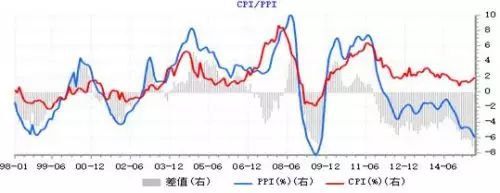

宏观经济——国内经济复苏困难,整体环境压力大

中国经济指标图

国内经济压力自去几年来压力重重,最新8月PPI为-5.92,8月CPI为1.96。PPI继续下滑,工业的现状不容乐观且难有改变,CPI稍好于PPI,但是这其中也有一部分原因得益于人民币汇率的压力。系于国内经济的疲软,国家先后出台了一系列的降息降准政策,但依然难以改变国内经济的疲弱态势。9月30日美元兑人民币为6.36,同比3.39%,环比-0.07%,人民币当前也面临着美元强势的压力,给国内的商品造成一定的压力。但是,也正是这种弱势的宏观环境中,国家再出台相应的刺激政策的可能性也是比较大的。但是即使是继续出台刺激政策,商品只能被短期内拖住,大体的弱势方向仍然比较明显。

基本面——塑料需求强于PP,长期套利将有所为

(一) 供应——煤化工压力PP重于塑料

据当前的不完全统计, 2015年PP计划总产能850万吨,2015年PE计划总产能270万吨。煤化工占PP计划总能的64%,占PE计划总产能的100%,也就是说PE的新增产能都是煤化工的产能,但是在总量对比上远远低于PP的新增产能的计划。就目前已有的数据显示,当前两者的完工率也不尽相同,PP产能投放完成度在约为47%,PE的产能投放完成度为约为79%。所以从以上的数据来看,塑料释放的产能要比PP的多,而且在现在的整体宏观和国际原油的共同作用的环境下,两者对塑料和PP的影响相对的强弱也将有所递减,所以在做塑料和PP的套利时更应该选择远期合约来做。

(二)需求——整体塑料强于PP,成为塑料的最主要支撑

塑料的最主要的需求在塑料薄膜上,塑料薄膜将成为其消费的主力军,但是从塑料的终端需求上来看的话,将来的需求并不乐观,但是从目前的总量来看,他依然是强于PP的。因为PP的终端消费涉及到宏观的因素太多了,水泥的消费水平是目前PP的最主要的消费,再其次就是化肥和粮食的需求也是其主要的因素。但是,自去年来,房市的疲软使得水泥行业不景气,水泥的产量大幅度下滑,今年8月份同比增长了16.4%,略有改善,但是2014年数据显示,全年几乎同比下降了15%左右,所以现在消费旺季的时候不难有所提升,但是整体还是偏弱的。化肥、粮食情况更是跟现在整体耕地水平息息相关了,耕地水品处于一个瓶颈阶段,所以一PP的下游需求更是弱于塑料。

在国际原油震荡整理的阶段内,塑料、PP的情况基本相同,两者的共同因素太多,上游都是原油,定价权都是控制在中石化手中,两者有同受宏观环境的拖累,对两者下游需求都造成比较大的打压,但是不同就是,塑料受宏观经济的影响相对较弱,而且塑料的终端消费现在正处在历史高位上只是在宏观的拖累下,增长放缓了。而PP则受到了宏观经济的重重打击,再者就是在煤化工的双重打压下,PP的弱势地位都是有目共睹的。快塑网建议,PP的套利时更应该选择远期合约来做。