一.市场回顾

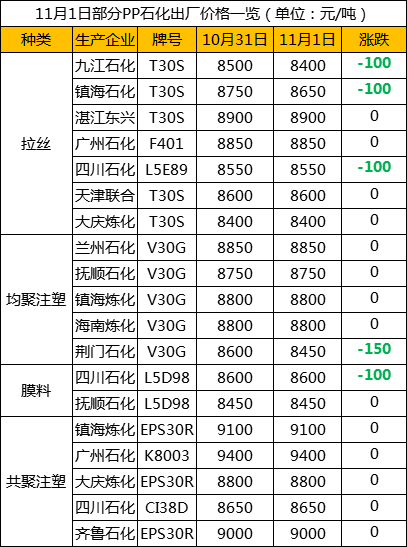

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP市场继续回落,不过午后期货带动下止跌。期货夜盘大幅下挫,早间开盘延续低位运行,压制现货市场心态。石化库存累库小幅上升,压力促使出厂价格多数下调,成本端支撑松动。市场偏空情绪明显,贸易商随行就市多数偏向让利促成交,下游终端入市低迷,部分延续按需采购,交投清淡。不过午后期货大涨收出阳线,现货成交好转,价格止跌。今日华北市场拉丝主流价格在8300-8500元/吨,华东市场拉丝主流价格在8450-8600元/吨,华南市场拉丝主流价格在8500-8850元/吨。共聚注塑华北主流8750-8900元/吨,华东在8800-9100元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

今天期货一度继续深探,但午后大幅反弹,收出阳线。本周技术面全面偏空,KDJ死叉、MACD绿柱扩张,PP一度逼近7800。不过高基差下PP下跌受阻,出现技术性反弹,周五尾盘收出下影阳线,短期存在继续反弹可能,但中长线依然看跌。

三、上游原料

国际油价

WTI跌0.88报54.18,布伦特跌0.38报60.23美元/桶。

国内丙烯:

主流收于7150-7200(山东),下跌50-100。

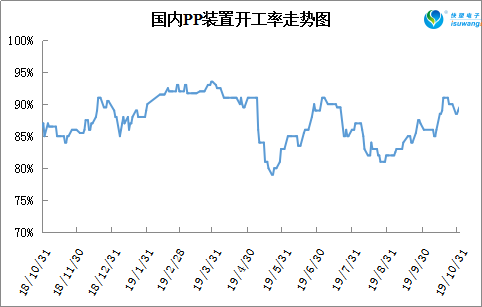

四、开工情况

国内PP石化装置开工统计

供应端,PP开工率短暂跌破90%大关后开始回升,月初多套装置重启,预计开工率有望重回90%以上;宝丰二期、巨正源等陆续量产,市场货源逐渐增多;石化库存暂时维持正常水平,但是后期有累库压力。需求端,下游需求不温不火,北方部分地区环保政策偏紧,终端厂家维持刚需为主。需求相对稳定而供应逐渐增大,且PP现货升水明显有补跌预期,PP市场依然易跌难涨。