一.市场回顾

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP市场整体回落,部分地区拉丝跌破8500。期货区间震荡对后市走势指向不明,但昨日跌破八千对现货的拖累较为明显,今日价格仍存在下滑态势,贸易商多随行积极出货,不乏小幅让利促成交,但下游操作偏谨慎,观望情绪明显,实盘偏弱。今日华北市场拉丝主流价格在8350-8400元/吨,华东市场拉丝主流价格在8500-8700元/吨,华南市场拉丝主流价格在8550-8850元/吨。共聚注塑华北主流8750-8900元/吨,华东在8800-9100元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

今天PP期货小幅反弹但仍未突破8000大关。技术面上PP日线已有破位下行之势,MACD绿柱继续扩张,kdj指标形成死叉,且下方暂无均线支撑。不过pp跌至下方低点连续附近获得支撑,且考虑到高基差背景之下,不排除短期反弹可能,但中长期依然看跌。

三、上游原料

国际油价

WTI下跌0.27报55.54美元/桶,布伦特上涨0.02报61.59美元/桶。

国内丙烯:

主流收于7350-7400(山东),下跌50。

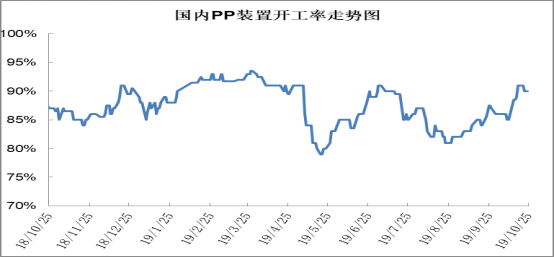

四、开工情况

国内PP石化装置开工统计

PP开工保持在88%附近,且新装置逐渐量产,后期供应端压力逐渐显现等;下游需求一般,目前继续补库意向不强,维持刚需为主;近期石化去库存稳步进行,库存压力不大。节后PP开工率逐渐提升及新产能逐渐兑现,供需矛盾有望逐渐显现,PP整体依然易跌难涨。