一.市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货止跌反弹,现货价格大稳小动。节后石化库存压力明显,创出近几年来高点,石化出厂价格小幅下调,PP现货价格一度下跌。不过今天期货表现较好,一度大涨,对现货有一定支撑,现货价格止跌企稳,个别调整。下游有一定补库,但整体表现一般,短期市场缺乏明朗方向,震荡盘整为主。今日华北市场拉丝主流价格在8550-8700元/吨,华东市场拉丝主流价格在8700-8800元/吨,华南市场拉丝主流价格在8800-9000元/吨。共聚注塑华北主流8850-9050元/吨,华东在9050-9200元/吨,华南在9100-9400元/吨。

二、期货总结

PP期货主力合约走势图

PP期货止跌反弹一度逼近8200,不过收出上影响。技术面上看,虽然kdj有超跌迹象,但是macd绿柱逐渐扩张,均线逐渐向下,下方缺乏明确支撑,近期PP受到五日均线压制,依然处于下行通道当中。

三、上游原料

国际油价

WTI下跌0.12报52.63美元/桶,布伦特下跌0.11报58.24美元/桶。

国内丙烯:

主流收于7400-0-7450(山东),稳定。

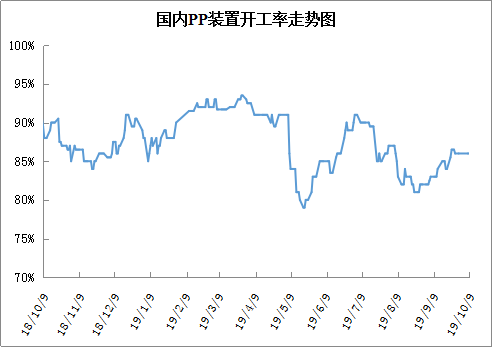

四、开工情况

国内PP石化装置开工统计

节前PP开工率已经升至85%,虽然短期开工率并未明显提升,但是10月中旬后开工率有望逐渐突破90%;新扩能装置面临投产,供应压力继续增大;下游需求表现一般,北方地区环保限产明显,节后虽然有补库预期,但对市场刺激有限;国庆节石化累库明显,节后增加28万吨至88.5万吨,周三降至84.5万吨,整体依然偏高。整体来看PP需求端变化不大,不过供应端预期增加明显,后期供需矛盾逐渐显现,PP价格易跌难涨。