一.市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今天PP期货大幅拉涨,带动现货价格跟涨。地缘政治刺激下油价暴涨,开盘一度涨幅逼近20%,带动整个塑化期货全盘走高,PP最高逼近8400。期货走高提振现货,贸易商报价普遍走高。石化多数上调出厂价格支撑现货,库存压力尚可,下游终端谨慎观望,实盘侧重商谈。今日华北市场拉丝主流价格在8600-8700元/吨,华东市场拉丝主流价格在8700-8800元/吨,华南市场拉丝主流价格在9150-9400元/吨。共聚注塑华北主流8600-8800元/吨,华东在8750-8950元/吨,华南在8800-9000元/吨。

二、期货总结

PP期货主力合约走势图

PP在原油带动下大幅跳空高开,一度逼近8400。目前来看PP基差修复及超跌反弹行情基本到位,继续上涨动力不足,短期受原油等因素较大。目前油价存在较大不确定性,如果油价难有维持,不排除PP回调修补跳空缺口可能。

三、上游原料

国际油价

WTI下跌0.24报54.85,布伦特下跌0.16报60.22美元/桶。

国内丙烯:

主流收于7800-7850(山东),上涨200。

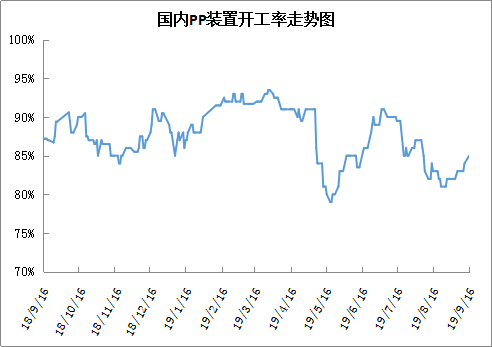

四、开工情况

国内PP石化装置开工统计

PP期货大涨,但现货涨幅有限,PP基差继续收窄。目前PP检修逐渐增多,开工率逐渐上涨,供应利好逐渐减弱;下游需求迟迟难以启动,后期供需矛盾有望显现。短期反弹已经兑现,后期除非油价继续拉涨,否则PP继续上涨动能不足,预计短期高位盘整,中长期依然面临较大下行压力。