一.市场回顾

图表1 国内PP部分出厂价格一览(单位:元/吨)

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今日国内PP期货一度大涨,但尾盘回吐,现货整体跟涨。原油大幅上涨,期货一度冲高逼近8200,市场利好增多,业者心态有所好转。部分石化出厂价格上调,增强成本支撑,加之部分市场货源供应并不宽松,拉动现货市场价格明显走高。贸易商持货惜售,报价小幅探涨,下游终端刚需采购,侧重实盘商谈,市场成交尚可。今日华北市场拉丝主流价格在8500-8600元/吨,华东市场拉丝主流价格在8630-8700元/吨,华南市场拉丝主流价格在8870-8950元/吨。共聚注塑华北主流8500-8600元/吨,华东在8600-8750元/吨,华南在8600-8750元/吨。

二.期货总结

期货总结PP期货主力合约走势图

PP期货一度大涨但尾盘跳水,收出长上影阴线。近期PP期价如预期反弹,修复基差,不过上方主力较强。PP继续上涨动能不足,反弹或暂告一段落,不过基本面偏利好,近期或震荡寻找方向。

三、上游原料

国际油价

WTI上涨2.32报56.26,布伦特涨2.44报60.7美元/桶。

国内丙烯:

主流收于7650-7750(山东),上涨50。

四、开工情况

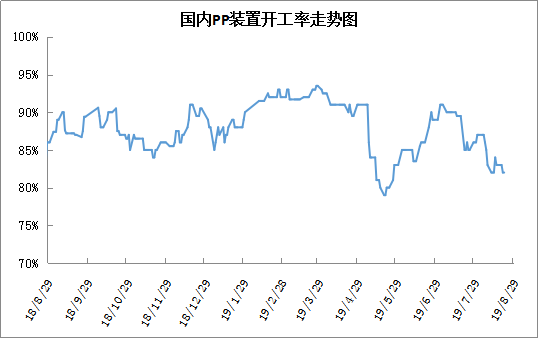

图表4 PP开工率走势

中煤榆林等装置近期陆续重启,PP开工率小幅下降,但依然处于85%以下的低位,且后期恒力等装置有检修计划, PP低开工率能维持在9月中旬附近。9月中旬之后,重启装置增多,新扩能陆续投产,届时供应压力逐渐增大。

五、后市展望

8月份以来PP多套装置停车检修,开工率维持在85%以下的低位水平,且石化去库提速,供应压力不大。需求端迟迟未能启动,不过目前中下游库存偏低,后期存在一定刚需补库预期。PP期货近期连续反弹一度拉涨市场,不过尾盘跳水显示继续上涨动能减弱,但基于基本面偏利好,短期PP暂无大跌压力,或震荡盘整为主。