一、市场回顾

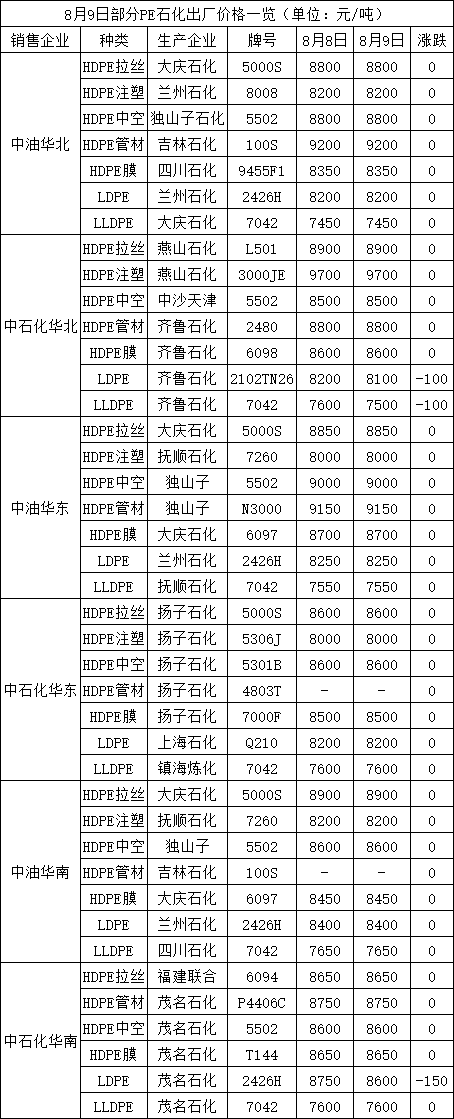

PE出厂价格一览

图表1 国内PE部分出厂价格一览(单位:元/吨)

PE市场价格一览

图表2 国内PE部分市场价格一览(单位:元/吨)

行情回顾

今日PE市场报价跌势放缓,虽然国内石化装置开工维持较低负荷,但是下游需求提升缓慢,以及油价反弹乏力,买家对后市信心不足,购买积极性偏低,石化库存消化缓慢,打压现货市场心态,抑制现货市场上涨空间。其中华北市场LLDPE主流报7350-7450元/吨,LDPE主流报8200-8250元/吨,HDPE拉丝主流8700-8750元/吨;华东市场LLDPE主流报7450-7550元/吨,LDPE主流报8200-8300元/吨,HDPE拉丝主流报8700-8800元/吨;华南市场LLDPE主流报7500-7600元/吨,LDPE主流报8600-8700元/吨,HDPE拉丝主流报8900元/吨左右。

二、期货总结

PE期货主力合约走势图

PE期货2001合约收于7560,上涨125,涨幅1.68%。近期国内石化开工负荷较低,进口窗口关闭,港口库存延续下降趋势,下游整体需求逐步上升的趋势未变,尤其是部分限产下游企业8月中下旬起会有集中补货,导致需求前置,有利于库存消化,不过当前下游需求不足打压市场心态,石化库存消化缓慢,压制期货价格,建议目前观望为主,关注原油走势,如有利好刺激点择机做多01合约,仅供参考。

三、上游原料

国际油价

WTI 52.54,涨1.45;布伦特57.38,涨1.15。

亚洲乙烯

CFR东北亚:940,跌10;CFR东南亚:820,稳定。

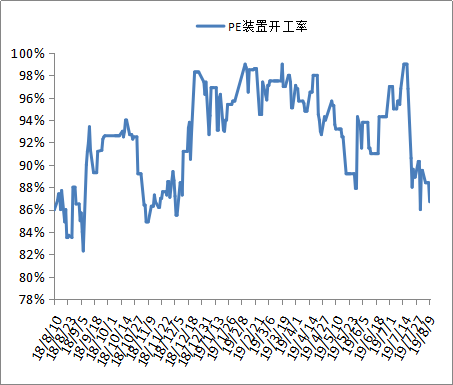

四、开工情况

国内PE石化装置开工统计

五、后市展望

国际油价反弹乏力,当前市场货源供应正常,下游需求提升缓慢,不过8月中下旬起华北下游为应对限产会有集中补货,近期国内石化开工负荷较低,进口窗口关闭,港口库存延续下降趋势,有利于库存消化,抑制市场下跌空间,一旦油价反弹,PE市场仍有上涨预期。