一、市场回顾

PP出厂价格一览

图表1 国内PP部分出厂价格一览(单位:元/吨)

PP市场价格一览

图表2 国内PP部分市场价格一览(单位:元/吨)

行情回顾

今日PP期货震荡回落,现货价格反弹一天后再次回落。今日石化多持稳为主,部分调整。中油华北、东北出厂价上调50-100元/吨,对市场有一定支撑,但期货回落拖累现货市场。月末最后一天,国内PP市场稳中松动,场内商家心态尚可,随行就市出货为主,下游维持刚需补货,整体交投氛围一般。华北市场拉丝主流价格在8620-8750元/吨,华东市场拉丝主流价格在8700-8780元/吨,华南市场拉丝主流价格在8900-9100元/吨。

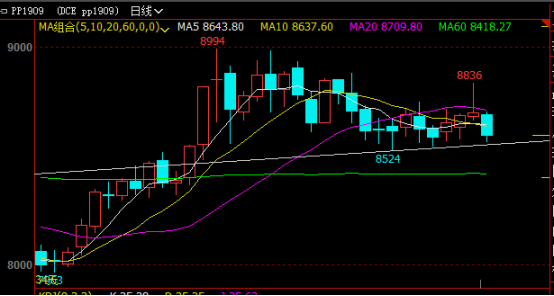

二、期货总结

PP期货主力合约走势图

PP期货连续冲高回落,回吐大部分涨幅,收出长阴线。近期PP震荡盘整走势明显,区间震荡波幅较大,不过从收盘价来看,PP尚未有效突破8600-8700区间。09合约MACD绿柱小幅扩张,不过下方支撑仍未跌破,预计近期继续震荡盘整寻找方向,八月存在反弹可能,但长期依然偏空。

三、上游原料

国际油价

WTI:58.05,涨1.18;布伦特64.72,涨1.01。

国内丙烯:

主流收于8000(山东),上涨50。

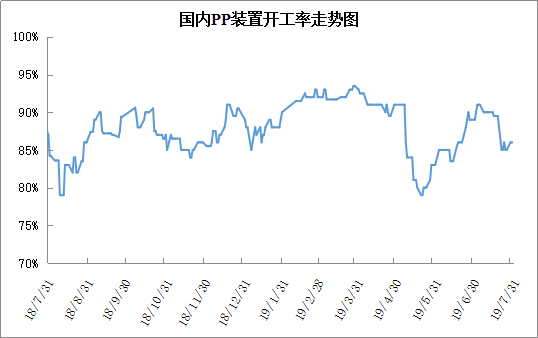

四、开工情况

图表4 PP开工率走势

二季度以来PP检修装置逐渐增加,开工率也逐渐下降。虽然6月份开工率一度重回90%以上,但是7月以来检修再次增多,尤其是7月中下旬独山子、神华榆林等集中检修,PP开工率跌至86%附近。后期来看,8月份仍有多套大产能装置有检修计划,且新扩能装置暂时无法量产,9月份之前PP供应压力不大。

五、后市展望

PP基本面变化不大,现货相对平稳,期货大幅波动主要受资金及情绪博弈导致。目前PP检修较多,供应压力明显缓解,检修利好仍可维持;虽然目前PP下游需求偏弱,但8月开始下游需求有望好转。近期油价及丙烯价格整体反弹,成本支撑较强。石化去库存稳步进行,目前在73万吨,本周有望跌破70万吨大关。综上预计PP近期震荡盘整为主,虽然长期PP看空,但8月份不排除需求带动下迎来中短期反弹。