烯烃是国民经济重要的基础原料,在石化和化学工业发展中占有重要的战略地位。其中乙烯是石油化工产业的核心;丙烯是塑料、合成橡胶和合成纤维三大合成材料的基本原料,是最为基础有机化工原料之一;丁二烯是制造合成橡胶、合成树脂、尼龙等的原料;苯乙烯是合成树脂、离子交换树脂及合成橡胶等的重要单体。此外乙烯的生产规模和水平还成为衡量一个国家石油化工发展水平的重要标志之一。

不过由于我国富煤少油,石油资源需要大量进口(中国原油对外依存度在前年已达到59%)。基于这种背景下,煤制烯烃逐渐被国家层面认可为减少烯烃对外依赖性、有助于烯烃产业安全的新型煤化工路径。

2006年12月11日,位于内蒙古自治区包头市九原区哈林格尔镇西南的神华包头煤制烯烃项目得到了国家发展和改革委员会的正式核准,这也是国家"十一五"期间核准的唯一一个煤制烯烃项目。该项目于2010年底2011年初投产,并与2011年11月1日进行商业化运行。在此之前,最先投产的煤制烯烃项目为神华宁煤一期年产50万吨装置,该装置于2010年10月4日建成投产。神华煤制烯烃项目的顺利投产,为中国煤制烯烃市场注入较大动力,此后几年间,我国煤制烯烃行业发展速度较快,尤其以2014年发展迅猛。

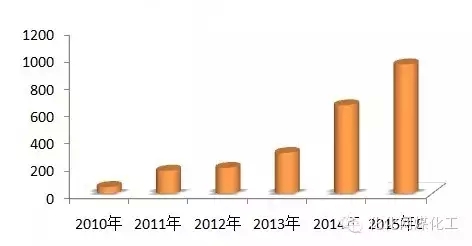

上图所示,2010年我国煤制烯烃产能仅50万吨,2011年突破100万吨,2013年突破200万吨,2014年产能630万吨。截至目前,我国煤制烯烃产能接近750万吨,预计随着后期新项目的投产,我国煤制烯烃产能将会很快突破1000万吨。从中远期来看,后期规划项目众多,我国煤制烯烃产能有可能会突破2000万吨甚至更多。

从第一个项目投产时间2010年算起截止到发稿时为止,如果剔除2014年末原油暴跌以来项目经济性受影响以外,在此之前的时间里,我国煤经甲醇制烯烃项目盈利十分可观。

上图所示,通过对比不同工艺路线制烯烃盈利,多数时间段内CTO、PDH盈利好于MTO及油制烯烃。原油低位运行,油制烯烃成本优势增加明显,而外采甲醇制烯烃盈利逐渐降低(2015年3月份以来处于亏损局面),CTO盈利仍然尚可。据不完全统计数据显示,截至今年5月份,我国甲醇制烯烃(MTO)装置依然处于亏损状态,月均理论亏损接近350元/吨,CTO、PDH、油路线制烯烃盈利良好,月均盈利均在千元以上。需要说明的是,虽然目前MTO盈利欠佳,然基于新型煤化工企业其它下游衍生品的开拓,部分企业总体盈利尚可。

虽然项目利润可观,后期也有不少计划上马的新装置,然而我们需要看到此类项目对企业资金、技术、管理等方面均是不小考验,除此以外,高耗水、煤基油产品销售渠道,以及国内其它煤化工项目的竞争等均是后期面临的问题,因此企业需谨慎需结合自身情况,综合评估跟进情况。